Probabil unul dintre subiectele cele mai aprinse care a generat dezbateri atat in ultimii multi ani, dar mai ales in aceasta vara si inceput de toamna pe fondul modificarilor fiscale ce sunt in pregatire la Guvern este cel legat de restrangerea scutirii de impozit din domeniul IT.

Nu cred ca mai este un secret pentru nimeni ca aceasta facilitate exista pentru sectorul IT si se aplica in anumite conditii personalului angajat. Aceasta masura a iscat multe discutii, dezbateri, chiar controverse cand vine vorba de utilitatea ei si mai ales daca e corecta din perspectiva etica sau nu si daca ar trebui eliminata cu totul ori restransa ca aplicare.

Astfel, in continuare vom vorbi mai pe larg despre acest subiect, cu cifre, calcule, argumente pro si contra, urmand ca fiecare sa isi contureze propria sa opinie (fundamentata) legata de acest topic. Cu siguranta nu exista un adevar absolut, problema fiind destul de nuantata, mai ales cand e vorba de bani.

Cuprins

Istoria scutiri de impozit din IT in Romania

Mai intai, ar fi bine sa ne reamintim care este istoricul acestei masuri fiscale, cand apare ea, in ce context si care au fost motivele pentru care ea a fost implementata.

Istoria scutirii de impozit din IT incepe in 2001, cand guvernul condus de premierul Adrian Nastase a adoptat prin ordonanta de Guvern o serie de masuri ce schimbau domeniul fiscal, printre care si scutirea intregului sector IT&C de plata impozitului pe venit.

Motivele care au stat la baza adoptarii acestei masuri au fost legate de stimularea sectorului tehnologic in Romania (cel putin, asa se declara) si dorinta de a consolida forta de munca din acest sector, prin stoparea emigrarii specialistilor din tara. Pentru detalii mai pe larg, consultati articolul lui Adi Mosoianu de pe Profit.ro.

Puse in context, cu siguranta sectorul IT de atunci nu era la fel de dezvoltat ca in 2023, deci o justificare a existat, iar evolutia din acest interval de timp este una spectaculoasa. La finalul lui 2022, conform datelor Asociatiei Patronale a Industriei de Software si Servicii (ANIS) citate de economedia.ro, piata de IT din Romania valora circa 9 miliarde de euro, cu un potential serios de crestere in urmatorii ani.

Chiar daca scutirea a ramas in vigoare peste 2 decenii, constant au existat voci din mediul politic care au ridicat problema restrangerii sau chiar eliminarii ei. Dincolo de caracterul populist al politicienilor pe care il putem banui de fiecare data, subiectul revizuirii acestei facilitati a fost mereu scos din palarie fie ca un mijloc de a obtine voturi, fie pentru a acoperi in spatiul public discutarea altor subiecte, potential mai grave (pandemia de Covid, tragediile din spitale etc.). Realitatea a aratat ca aceasta facilitate nu numai ca nu a fost restransa, ci chiar extinsa treptat, prin masurile acelorasi politicieni.

De data aceasta, discutia despre scutirea de impozit si restrangerea ei este justificata (si) de o criza bugetara ce se prefigureaza, deoarece exista un deficit urias la bugetul de stat, cifrele situandu-se la aproximativ 40 miliarde lei. Cu alte cuvinte, Guvernul are nevoie de bani (cand nu are nevoie?), iar facilitatile fiscale din IT, agricultura si constructii sunt puse sub analiza.

Stereotipuri si idei prea putin intelese

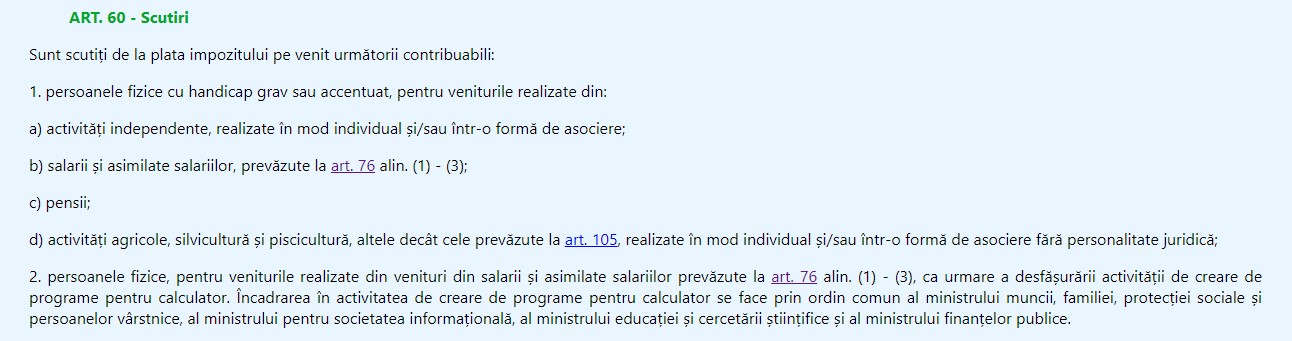

Conform legii, facilitatea fiscala acordata sectorului IT se traduce in scutirea unei anumite parti a angajatilor de plata impozitului pe venit in valoare de 10%, celelalte contributii fiind platite normal (CAS, CASS etc.).

Astfel, exista unele idei preconcepute si de multe ori gresit intelese despre aplicarea acestei scutiri. O prima astfel de idee, pe care si eu am crezut-o acum mai mult timp din necunoastere, este aceea ca angajatii din IT nu plateau absolut nicio taxa sau impozit catre stat, si de aceea ar avea salariile (atat de) mari. Bineinteles, acest lucru nu e real, caci consecinta ar fi ca salariul brut sa fie egal cu cel net, ori in niciun stat civilizat nu e posibil acest lucru, fara sa fie implicate deloc taxe catre stat.

Angajatii din sectorul informatiei sunt scutiti doar de plata impozitului pe venit de 10%, dar celelalte contributii, la Pilonul I si II de pensii in cuantum de 25% si contributiile la sistemul public de sanatate (CAS), de 10% sunt achitate. Pe langa acestea mai sunt unele taxe platite de angajator.

O a doua idee destul de raspandita si care survine dintr-o generalizare pripita este aceea ca absolut toti angajatii din IT sunt scutiti de plata impozitului pe salariu. Din nou, acest lucru nu e adevarat deoarece scutirea respectiva se acorda conform legii doar in baza unor conditii care trebuie indeplinite cumulativ.

Pe scurt, ca un angajat din IT sa fie scutit de plata impozitului, trebuie sa: fie angajati la o companie care are un anumit cod CAEN (legat de crearea de programe soft), sa fie incadrati prin contract pe o anumita pozitie din codul COR (specifice domeniului IT), sa aiba o diploma de studii superioare recunoscuta / curs acreditat / sa fie student la o institutie de invatamant superior (nu conteaza specializarea), compania sa fi realizat anumite venituri in precedentul an fiscal.

Din parcurgerea acestor conditii, putem sa ne dam seama ca nu toti angajatii din IT beneficiaza de facilitate. Sunt foarte multi anagajati din industrie care nu au facultate si lucreaza fara probleme, dar platesc astfel impozit. Unii programatori, testeri sau designeri nu lucreaza cu contract individual de munca (CIM), ci prin PFA / SRL, unde regimul fiscal e cu totul altul (dar se plateste un impozit).

De aceea, ar fi extrem de util ca ANAF-ul sa centralizeze mai intai datele sale, sa vada exact cati angajati din total sunt scutiti de impozit si care ar fi castigul potential prin eliminarea acestei facilitati. La intrebarea cati IT-sti sunt in tara noastra, numai statul roman poate veni cu o cifra exacta, de regula se vehiculeaza numarul rotund de 200.000 de angajati, dar nu este exclus sa fie mai multi. Depinde cati sunt cu adevarat scutiti de impozit.

Calcule si proiectii fiscale

Ca sa avem o imagine mai clara asupra acestei masuri fiscale, in cele ce urmeaza voi face un scurt calcul al contributiilor pentru salariul mediu din industria IT, ca sa vedem si ce ar insemna impactul impozitului.

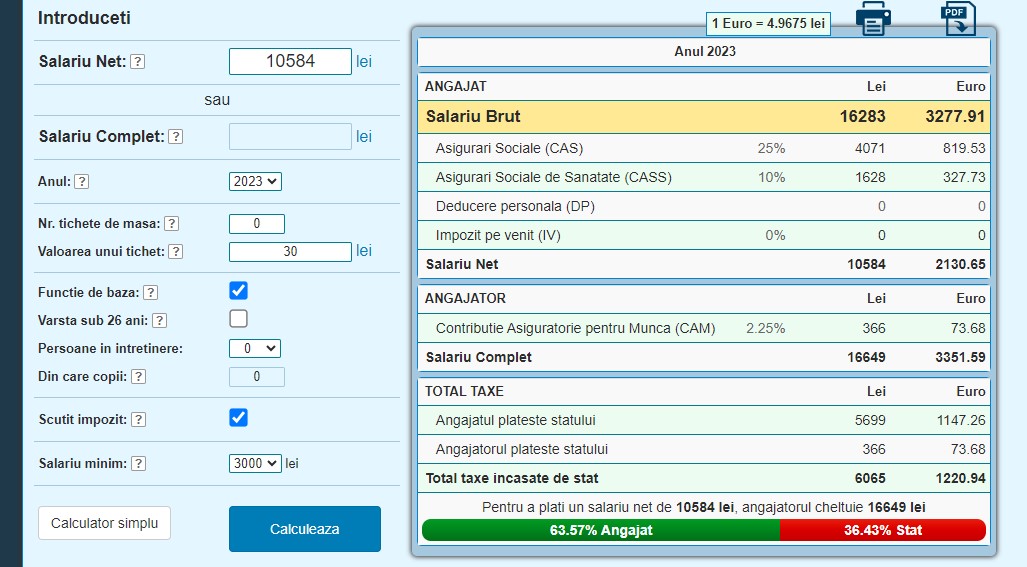

Conform Institutului National de Statistica, in luna iulie 2023, in domeniul „Activitati de servicii in tehnologia informatiei (inclusiv activitati de servicii informatice)”, cum e in mod formal numita industria IT, salariul mediu net a fost de 10.584 lei. Desigur, faptul ca e o suma medie inseamna ca exista salarii si mai mici, dar si mult mai mari de atata.

Calculele au fost facute foarte simplu cu ajutorul site-ului calculator-salarii.ro, si pentru comparatie am introdus mai intai salariul mediu net cu scutirea de impozit, pentru a avea o imagine clara a situatiei actuale.

Rezultatul a fost urmatorul. La un salariu net de 10.584 lei corespunde un salariu brut de 16.283 lei. Din acest brut se scad contributiile sociale si de sanatate care cumulat au o pondere de 35%, adica 5699 lei (4071 la CASS si 1628 la CAS). Dupa plata acestor contributii, ceea ce ramane este venitul net al angajatului, deoarece nu se mai aplica niciun alt impozit.

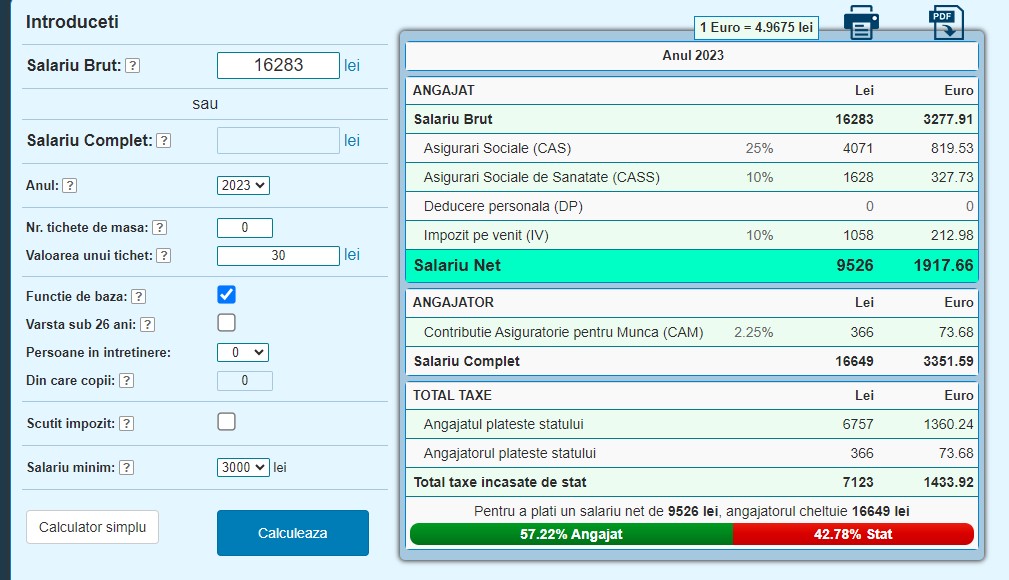

In situatia in care aceasta scutire nu ar mai exista deloc in IT, situatia ar fi urmatoarea.

Consideram acelasi salariu brut mediu pe care il aveam la acei 10.584 lei net. Doar ca de data aceasta, dupa ce scadem cei aproape 5700 lei pentru pensii si sanatate, se aplica impozitul pe venit de 10% la suma ramasa (ceea ce poate echivala cu 6.5% din salariul brut), respectiv la cei 10.584 lei. Din acest total, 1058 lei sunt retinuti ca impozit pe venit, iar venitul net al angajatului nostru mediu din IT scade la 9526 lei, bani in mana.

Din aceasta comparatie rapida pot fi desprinse unele observatii. Contributiile achitate de catre angajatii IT&C la pensii si sanatate sunt extrem de mari, si depasesc vizibil contributiile pe care alti angajati din alte domenii le achita, cu tot cu impozitul pe venit. La un salariu minim pe economie din momentul scrierii acestui articol (septembrie 2023), adica 3000 lei brut, contributiile achitate catre stat sunt de 1102 lei.

Pe de alta parte, chiar si cu impozitarea cu 10%, venitul mediu net din IT tot ar ramane cel mai mare din economia Romaniei, fiind mult detasat fata de valorile salariului minim si mediu pe economie. Intrebarea cheie aici este alta: cat ar strange la buget statul roman daca elimina cu totul aceasta facilitate, in contextul in care multi angajati IT plateau deja aceasta contributie (nu se incadrau in conditiile de mai sus, sau lucreaza ca freelenceri prin PFA / SRL)?

Fara niste studii de impact serioase, exista riscul ca una dintre cele mai performante industrii din Romania sa fie franata ca dezvoltare, iar castigurile sa nu fie pe masura. In acest moment, proiectul de lege prevede o impozitare a veniturilor din IT care depasesc pragul de 10.000 lei brut.

Deoarece nu este nimic oficial promulgat, si nici norme de aplicare concrete care sa ne arate cum se vor calcula noile retineri nu exista, nu voi detalia acest scenariu. Teoretic, salariul net nu ar fi atat de afectat ca in scenariul eliminarii totale a scutirii, insa trebuie asteptata versiunea finala, din Monitorul Oficial.

Necesitate strategica sau problema de etica a muncii? Argumente pro si contra

Ajungem astfel la miezul problemei si la dezbaterea care s-a mai purtat si in spatiul public: ar trebui eliminata aceasta scutire de impozit pentru angajatii din IT sau pastrata? Daca trebuie pastrata, atunci sub ce forma?

Cum mentionam si la inceput, subiectul e unul destul de amplu, poate fi privit din multe perspective si nuantat in functie de scopurile pe care societatea si statul le seteaza. In mod evident, exista si argumente pro, si argumente contra fata de scutirea de impozit, si in general fata de facilitatile fiscale acordate de stat.

Le vom lua pe rand, si vom incepe cu argumentele in favoarea mentinerii scutirii de impozit din IT. In acest sens, un prim argument pro scutire ar fi acela ca aceasta masura a incurajat semnificativ dezvoltarea industriei software din tara noastra, in ultimii 22 ani.

Ritmul de crestere a fost accelerat de retinerea fortei de munca din domeniu in tara, de venirea multor companii straine care au deschis centre in marile orase din Romania (Bucuresti, Cluj-Napoca, Timisoara, Iasi etc.), si de sustinerea implicita si conexa a altor piete si industrii, precum automotive sau telecomunicatiile. Astfel, industria s-a dezvoltat accelerat, contribuind la circa 7% din Produsul Intern Brut (PIB) al Romaniei, destul de mult comparativ cu alte domenii.

Un al doilea argument dintre cele pro ar fi acela al necesitatii strategice. Industria IT, de la una nu foarte dezvoltata in prima parte a anilor 2000, a devenit una dintre cele mai performante industrii din Romania, atat ca venituri generate, dar si ca recunoastere la nivel european si nu numai.

Exista si argumentul retoric potrivit caruia statul roman e un administrator prost al banului public (si in general la orice), si se pune intrebarea ce ar reusi sa faca cu banii impozitati pe salariile din IT. Desi intrebarea e justificata, ea nu se poate referi doar la angajatii industriei soft, ci la toata lumea care plateste taxe si impozite la stat, daca mai e justificat acest nivel in contextul in care lucrurile nu evolueaza intr-un ritm prea rapid, sau intr-o directie sustenabila.

Stimularea industriei prin aceasta facilitate, coroborat cu alte elemente precum internetul de mare viteza au condus Romania la a fi un jucator cheie in multe domenii legate de tehnologie si productie de servicii, fiind o piata competitiva. De altfel, Romania nu e singura tara care acorda facilitati de genul industriei Tech, Irlanda si Olanda fiind alte 2 exemple, cu diferentele de rigoare.

Insa eliminarea acestei facilitati ar putea conduce la considerarea Romaniei ca fiind o piata prea „scumpa” pentru unele servicii, iar companiile multinationale sa se orienteze spre alte tari, unde costurile pot fi mai reduse, fie in Europa de Est sau in zona Asiei.

Trecand de partea argumentelor contra mentinerii scutirii de impozit pentru angajatii din IT, probabil cel mai important aspect este cel problemei etice care se ridica. Mai exact, este etic si corect ca o anumita categorie de muncitori, care incidental mai este si cea mai bine remunerata la nivel statistic (cel putin din mediul privat), sa fie scutita de plata impozitului, iar cei cu salarii mai mici sa il plateasca in continuare?

Raspunsul sincer ar fi acela ca nu, nu este etic. Legea este si trebuie sa fie aceeasi pentru toti, indiferent de domeniul in care activam. Desigur, aceeasi problema etica poate fi privita la randul ei din multe alte unghiuri. De exemplu, un IT-ist cu salariu mediu din domeniu plateste 5700 lei catre stat, dupa cum am vazut in exemplul anterior.

Cat de justificat este acest lucru in contextul in care foarte multi lucratori din aceasta sfera au asigurari medicale private si beneficiaza de contributii solide la piloanele II si III de pensii (private)? Aici problema devine una mult mai ampla, care depaseste subiectul impozitarii din IT.

Taxele pe munca in Romania sunt foarte mari, ceea ce conduce la o descurajare a acesteia si implicit la o evaziune fiscala mai mare. Ideea ar fi aici o reforma de amploare a sistemului fiscal, care sa reduca nivelul general al taxelor aplicate pe venitul salarial (acuma procentul e circa 41%), si in acelasi timp sa dea posibilitatea oamenilor sa aleaga unde si cum sa isi directioneze banii: Pilonul I de pensii al statului sau cele II si III private si personale, la fel si la asigurarile medicale in baza serviciilor oferite.

Al doilea argument pentru eliminarea acestei scutiri este acela ca ea a reprezentat o facilitate fiscala ce a avut scopul sa dezvolte industria software, aflata la un nivel mult inferior la inceputul anilor 2000 in Romania. Pe de-o parte, industria IT a crescut spectaculos, generand locuri de munca foarte bine platite la nivelul economiei romanesti.

Pe de alta parte, piata de IT din Romania este orientata preponderent spre zona de dezvoltare de servicii pentru sau in parteneriat cu firme din alte tari, lucru denumit generic „outsourcing”. Sunt extrem de putine companii de produs in Romania care sa dezvolte propriile lor produse cu valoare adaugata mare si sa fie actori principali la nivel european / mondial. Un exemplu ilustrativ este compania de software de securitate Bitdefender.

Insa in ambele cazuri, scutirea de impozit nu se mai justifica, deoarece industria a crescut si a devenit una stabila, favorizand mai degraba dezvoltarea de servicii ale altor companii.

O alta problema generala este ca desi Romania are in teorie un sistem fiscal unitar, cu o cota unica de impozitare, in realitate acest sistem este spart de mai multe astfel de facilitati, acordate anumitor domenii: IT, agricultura, constructii, alimentatie, cercetare. Cu siguranta si aici ar trebui gandit un sistem care sa conduca la o echitate mai mare, astfel incat banii oamenilor care se duc la stat sa fie gestionati corect (nu pe lucruri inutile sau cu dedicatie).

Desigur, problema se poate privi si din perspectiva macro-economica. Industria IT e foarte performanta, dupa cum am vazut cu cifre. Ce ar fi mai bine sa facem, sa luam mai multi bani prin impozite din IT, sau sa dezvoltam celelalte sectoare economice sa ajunga sa produca mai mult, si sa fie cat mai aproape ca dezvoltare de IT?

Posibile solutii legate de schimbarea scutirii de impozit din IT

Intrebarea fundamentala care se naste aici este: cum sa facem astfel incat sa nu franam dezvoltarea IT-ului, cea mai dezvoltata industrie din Romania, dar sa existe totusi un sistem de contributii echitabil?

Cu siguranta, subiectul reducerii acestei facilitati nu ar fi fost pus pe tapet in ultimele luni daca Guvernul nu ar fi avut nevoie acuta de bani ca sa acopere gaura de la buget pe care, in mod evident, tot el a cauzat-o prin cheltuirea complet iresponsabila a resurselor si prin incropirea unui buget nerealist din punct de vedere venituri/cheltuieli.

E suficient sa amintesc doar de pensiile speciale sau de numarul foarte mare de bugetari din anumite institutii, ca sa ne dam seama care e miezul problemei, nu neaparat unele scutiri acordate unor oameni care chiar muncesc. Capitolul „cheltuieli bugetare” este locul de unde ar trebui regandita arhitectura bugetara a tarii noastre, combinat cu reforme profunde, precum cea a de reducere a numarului administratiilor locale.

Revenind la scutirea de impozit din IT, de-a lungul anilor au fost vehiculate mai multe solutii de inlocuire a acesteia. O prima idee pe care am citit-o mai demult pe Ziarul Financiar ar fi fost aceea a scutirii de impozit doar a companiilor din IT ce aveau capital majoritar romanesc. Desi ideea ar avea scopul dezvoltarii unor companii proprii de software, care sa aiba sediul in Romania, ma indoiesc ca poate fi aplicata, pe motiv ca ar putea fi neconstitutionala, riscul fiind al unei discriminari intre actorii economici pe motiv de nationalitate.

O alta idee legata de transformarea acestei facilitati era aceea de a o aplica companiilor care dezvolta produse proprii, si care sa incurajeze deci transformarea pietei de IT din Romania intr-una de produs, nu de outsourcing in mod necesar. Acest lucru ar conduce spre o imagine de lider a tarii noastre in zona europeana, o tara care dezvolta produse inalt calitative si valoroase, care sa concureze cu alti giganti Tech.

Din nou, suna foarte bine, dar nu stiu cat de eficient se poate aplica acest lucru, ca sa fie totul legal. Multe firme ar putea sa isi dezvolte anumite proiecte proprii, dar sa nu investeasca asa de mult in ele, ci doar cat sa se incadreze sa primeasca in continuare acest beneficiu fiscal.

O alta abordare ar putea fi aceea in care impozitele pe salariile angajatilor din IT sa fie colectate, dar sa nu fie virate la bugetul central de la Bucuresti, ci spre administratiile locale, astfel incat comunitatea respectiva sa decida in nume propriu ce vrea sa faca cu banii respectivi, eventual sa ii directioneze spre stimularea IT-ului in continuare sau spre finantarea unor nevoie generale pentru locuitori (scoli, spitale, parcuri industriale, drumuri etc.).

Desi statul roman are nevoie de bani (doar de asta vrea sa impoziteze), ar fi totusi un beneficiu indirect pentru ambele parti. Angajatii din IT ar beneficia de imbunatatiri locale, firmele ar putea avea tot unele facilitati locale, Guvernul ar acorda mai putini bani spre primariile care obtin aceste venituri suplimentare.

Din nou, suna bine in teorie, nu stiu insa cat de mult s-ar putea pune in practica, mai ales de catre niste politicieni care nu vor sa scape printre degete niste sume de bani la centru.

Desi nicio solutie nu e perfecta si nu poate fi aplicata cu efect imediat, totusi o dezbatere cu argumente poate conduce la o formula agreata de societate, in care industria IT sa fie incurajata in continuare, Romania sa ramana o piata strategica si atractiva pentru dezvoltarea produselor software, iar bugetul national sa nu iasa in paguba din punct de vedere financiar.

Concluzii

In incheiere, reiterez faptul ca subiectul scutirii de impozit din IT este unul amplu si destul de „fierbinte”, care a starnit si starneste in continuare dezbateri in societate. E foarte greu sa admitem ca nu exista o singura solutie, si e si mai greu sa privim lucrurile nuantat, ca sa nu cadem in capcana celor 2 tabere, complet pro scutire sau total anti-scutire.

In mod clar, aceasta masura fiscala a condus treptat si constant la dezvoltarea sectorului IT din Romania in ultimii 20 ani. Este cea mai de succes industrie privata, contribuie substantial la formarea PIB-ului tarii, si implicit multe orase s-au dezvoltat pe baza ei, angrenand si dezvoltarea altor sectoare economice.

In acelasi timp, ea a fost speculata electoral si populist de multi politcieni care din dorinta de a capitaliza electoral sau de a justifica strangerea de bani la buget, ignora cu totul problemele adevarate care au condus la situatia actuala, de a avea o gaura imensa la buget, fara a se atinge de acele locuri de unde se pierd cei mai multi bani: bugetari fara numar in unele institutii, pensii speciale acordate unor persoane care nu produc, sporuri fara sens si incapacitatea de a atrage fonduri europene (multe nerambursabile din PNRR) pentru investitii in economie.

In momentul de fata, urmeaza sa vedem care va fi formula finala a proiectului de modificare a legii fiscale, fiind preconizata ideea impozitarii cu 10% a veniturilor din IT ce depasesc pragul de 10.000 lei brut.

Surse pe acest subiect

O istorie detaliata a scutirii de impozit din IT de la Profit.ro

Ordonanta de Guvern 7/2001 prin care a fost introdusa aceasta masura

Despre taxele salariale din Romania

Conditiile in care se acorda scutirea de impozit in IT + Codul Fiscal

Argumente pro si argumente contra scutirii de impozit din IT + o dezbatere video

Dezvoltarea si contributia sectorului IT in Romania

Detalii de la ANIS privind numarul celor scutiti

Statistici despre salariul mediu net din IT (iulie 2023)

Calculatorul de salarii, pentru diferite scenarii

Leave a Reply